成都配资平台 友邦保险创第三季新业务价值新高 2024年第三季新业务价值上升16%

2024年10月31日成都配资平台,友邦保险控股有限公司公布截至2024 年9 月30日止第三季的新业务价值按固定汇率计算增长16%。

该央行在一份声明中表示:“根据管理委员会对通胀前景、潜在通胀动态和货币政策传导强度的最新评估,现在采取进一步措施来缓和货币政策限制程度是合适的。”

增长率按固定汇率基准列示。

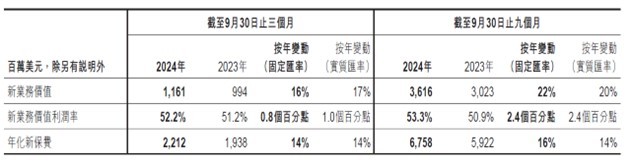

· 新业务价值上升16%至11.61亿美元新高,所有报告分部均录得增长

· 年化新保费增长14%至22.12亿美元

· 获中国内地监管部门批准在安徽省和山东省筹建分公司

本集团在2024年第三季的年化新保费增长14%至22.12亿美元。与2024年上半年比较,按新业务保费现值基准呈报的利润率保持平稳,而第三季的总加权保费收入增加9%至103.01亿美元。

友邦保险集团首席执行官兼总裁李源祥表示:

“在2024年第三季,友邦保险再次缔造强劲业绩,新业务价值上升16%至11.61亿美元,而所有报告分部均录得增长。在2024 年首三个季度,我们每季的新业务价值均创该季新高,彰显我们业务的实力及多元化。”

“我们继续专注执行策略性优先任务,进一步增强友邦保险的竞争优势,支持我们的代理及伙伴分销渠道取得双位数字的新业务价值增长。多层具盈利性新业务的相继迭加,推动盈利的增长及现金流的产生,加强我们对实现财务目标的信心。”

“在中国内地,我们不断扩大和深化在新业务地区的拓展,并取得卓越进展。我很高兴我们获得监管部门批准在安徽省和山东省筹建分公司。”

“友邦保险在全球人寿及健康保险最具吸引力的地区经营业务。我仍然非常有信心,持续执行我们的增长策略,将继续为友邦保险的所有持份者缔造长远、可持续的价值。”

友邦保险在2024年第三季录得11.61 亿美元的新业务价值,较去年同期上升16%,在18 个市场中的15 个实现了增长。受惠于更高的代理活跃度和生产力,“卓越营销员”的新业务价值增长 15%。代理招聘持续强劲,新入职代理人数录得双位数字的增长,而本集团活跃代理人数较2023年第三季上升9%。在银行保险渠道非常强劲增长的支持下,合作伙伴分销业务的新业务价值上升16%。

友邦保险中国内地业务的新业务价值上升9%,代理及银行保险渠道均有所增长。尽管在季内行业重新定价前提早把部分产品撤出市场,友邦人寿仍然在2023年第三季非常强劲的比较基数上取得此增长。在第三季持续强劲的招聘动力支持下,独树一帜的“卓越营销员”队伍进一步扩展,活跃代理人数的上升及代理生产力的增加,促使代理新业务价值取得10%的增长。同时,友邦人寿在地域拓展方面持续取得令人鼓舞的进展,最近获得监管部门批准,在安徽省和山东省开始筹建分公司。

为求明确起见,新业务价值增长乃按固定汇率基准列示,且并无按照2024年的经济假设重新计算2023年的比较新业务价值业绩。若按该相同基准计算,友邦保险中国内地业务报告的增长率则会大幅提高。

投资组合最新情况

友邦保险非常强劲和稳健的财务状况是其别树一帜的关键因素及竞争优势,以我们的有效保单组织者和负债驱动型投资方式为基础。

截至2024年9月30日,就保单持有人及股东所持有的固定收入投资组合的平均信贷评级与于2024 年6月30日的状况相比保持稳定,为A级。公司债券组合高度多元化,涵盖超过1,700名发行人,而平均持有规模为4,300 万美元。

截至2024年9月30日,全部债券组合的2%为投资级别以下或未获评级的债券,与截至2024年6月30日的金额相若,价值约为36亿美元。约7,200万美元的债券(占全部债券组合的0.04%)于2024年第三季被降级至投资级别以下。

展望

在亚洲,区内私人储蓄水平高,人口不断增长但日趋老化,保险渗透率维持在低水平,以及福利覆盖有限,为友邦保险产品提供可观的结构性和不断增长的需求。

我们充满信心,透过持续执行我们的策略性优先任务,可使友邦保险保持其独特的优势,以把握亚洲人寿及健康保险市场庞大的长期机遇,实现盈利性新业务增长,带动未来盈利增加、自由盈余产生和股东价值的提升。

外汇波动

友邦保险的绝大部分保费以当地货币收取,且我们密切配对我们当地的资产及负债,以尽量减低外汇变动的经济性影响。由于我们以美元呈报成都配资平台,故于呈报本集团的合并数字时会受到货币换算的影响。除另有说明外,我们已按固定汇率提供增长率及对营运表现的评述,以更清晰地说明集团业务的相关表现。